Qu’est-ce que le Régime de retraite canadien des Teamsters ?

Qu’est-ce que le Régime de retraite canadien des Teamsters ?

Le RRCT est un régime de retraite à coûts négociés. Cela signifie que les cotisations sont versées telles que négociées et indiquées dans les conventions collectives, et que les prestations de retraite visent à être payées selon des formules déterminées et indiquées dans le RRCT. Donc, pendant que vous travaillez, votre employeur verse des cotisations au RRCT en votre nom, elles s’accumulent et ultimement vous fournissent une rente de retraite. Dans certains cas, les participants peuvent aussi cotiser au RRCT. Le RRCT est conçu pour offrir à ses participants une rente sur laquelle ils peuvent compter, et ce avec un haut niveau de sécurité.

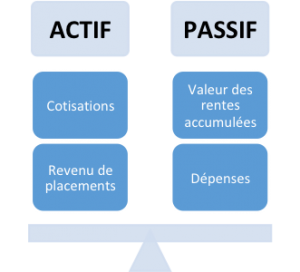

Chaque régime de retraite a un actif et un passif, mais leurs caractéristiques diffèrent en fonction du design du régime. Il est important pour le RRCT que vos prestations de retraite ne soient pas réduites. Le RRCT s’en assure en maintenant un équilibre entre l’actif et le passif.

L’un des principaux moyens auquel le RRCT a recours pour protéger votre rente accumulée constitue la stratégie d’investissements guidés par le passif (IGP), qui favorise la stabilité financière du régime.

D’autres régimes de retraite peuvent privilégier des rendements plus élevés à plus haut risque. Vous entendez parfois peut-être parler des rendements atteignant les deux chiffres obtenus par ces régimes, cependant, ce n’est pas toujours le cas. Dans les régimes guidés par la recherche de rendements élevés, certaines années sont bonnes, d’autres moins.

Avec une stratégie IGP, le passif et l’actif fluctuent ensemble, à la hausse comme à la baisse, offrant ainsi une situation financière relativement stable. L’achat d’obligations à long terme, par exemple, constitue un investissement caractéristique de la stratégie IGP. Quoique celle-ci puisse se solder par des rendements moindres que ceux d’un fonds guidé par la recherche de rendements élevés, cette stratégie réduit les risques associés au non-appariement du passif et de l’actif. De plus, elle offre une grande sécurité des prestations pour les bénéficiaires du régime. Une stratégie IGP ne prémunit pas contre les déficits de capitalisation, mais elle peut les rendre moins probables.

En adoptant une stratégie IGP, le RRCT vise principalement à garantir la sécurité des prestations acquises — fournir à ses participants une rente sur laquelle ils peuvent compter à leur retraite, et ce avec un haut niveau de sécurité. La stratégie IGP a également comme avantage d’offrir une plus grande stabilité de vos cotisations négociées comparativement à ce qu’elle serait si le régime investissait dans des actifs plus risqués.

Les décisions du Régime de retraite canadien des Teamsters se fondent sur les valeurs de respect, de justice et d’égalité pour tous les participants. Le RRCT vise à garantir que les prestations de retraite acquises durant votre emploi vous seront payées à votre retraite.