À chaque question, nous avons une réponse.

Vous trouverez les questions les plus fréquentes ci-dessous.

Si vous êtes un participant du Régime de retraite canadien des Teamsters, contactez l’administrateur de votre division pour toute question d’ordre administrative ou toute interrogation concernant les dispositions du régime.

DEVENIR UN PARTICIPANT

- Quels sont certains des avantages à joindre le RRCT ?

- Comment mon groupe peut-il se joindre au RRCT ?

- À quelles industries les membres du RRCT appartiennent-ils ?

À PROPOS DU RÉGIME

- Quels sont les objectifs principaux du Conseil des fiduciaires ?

- Comment le niveau des prestations est-il déterminé ?

- Quelles sont les performances de la caisse du RRCT ?

- Comment la caisse du RRCT est-elle administrée ?

- Quelle est la différence entre un régime à prestations déterminées (PD) et un régime à cotisations déterminées (CD) ?

ÉVÈNEMENTS DE VIE

- Comment puis-je modifier mon adresse ou la désignation de mes bénéficiaires ?

- Je change d’employeur et d’entreprise. Puis-je accéder à mes prestations ?

- Que se passe-t-il en cas de divorce ou dissolution de l’union civile ?

- Mon entente ou jugement de séparation est en cours de préparation, sans être officialisé. Puis-je retirer mon conjoint et désigner quelqu’un d’autre sur le formulaire de désignation de bénéficiaires ?

- Qu’arrive-t-il à ma rente à mon décès (avant la retraite) ?

PLANIFIER SA RETRAITE

- Quand puis-je prendre ma retraite et quelles sont les options de rentes mensuelles offertes ?

- Quel est le montant de ma retraite ?

- Pourquoi ma rente est-elle réduite si je prends une retraite anticipée ?

- Quelle est la différence entre un montant immobilisé et un montant non immobilisé ?

PARTIR À LA RETRAITE

- Je veux prendre ma retraite, comment dois-je procéder pour recevoir ma rente du RRCT ?

- Quand puis-je prendre ma retraite et quelles sont les options de rentes mensuelles offertes ?

- Puis-je recevoir ma rente sous forme de paiement forfaitaire ?

À LA RETRAITE

Q : Quels sont certains des avantages à joindre le RRCT ?

- La performance du RRCT est l’une des meilleures parmi les régimes de retraite au Canada. Le régime est bien financé et géré.

- En raison de sa taille, le RRCT a les moyens de s’offrir les meilleurs services professionnels, d’investissement et d’administration.

- Les dépenses sont partagées entre les groupes participants, ce qui permet des économies d’échelle considérables pour tous.

- Les rendements excédentaires de la caisse permettent de majorer les prestations des participants plutôt que de diminuer la cotisation de l’employeur, comme on le voit dans certains autres régimes.

- Les groupes participants maintiennent leur autonomie à l’intérieur de la structure, s’assurant ainsi d’offrir à leurs participants des prestations de retraite correspondant à leurs propres besoins et objectifs financiers.

- La responsabilité d’économiser pour la retraite est de plus en plus individualisée. Conséquemment, un régime d’épargne retraite parrainé conjointement par des employeurs et un syndicat, comme l’est le RRCT, est encouragé afin que les participants aient une source de revenu additionnel à la retraite.

- Le RRCT est un régime de retraite interentreprises. Par conséquent, ses participants peuvent changer régulièrement d’emploi, tout en maintenant leur participation au régime, pour autant que leur employeur fasse partie du RRCT.

En savoir plus :

Une rente à vie (article)

Le REER par rapport aux régimes de retraite interentreprises (vidéo et jeu-questionnaire)

5 raisons pour lesquelles votre Régime de retraite canadien des Teamsters vous en donne plus qu’un REER (article)

Q : Comment mon groupe peut-il se joindre au Régime de retraite canadien des Teamsters (RRCT) ?

Plusieurs groupes ont su apprécier la vision ayant donné lieu à la naissance du RRCT. Le régime actuel fait appel aux services d’experts hautement qualifiés, qui soutiennent sa croissance tout en garantissant sa flexibilité et en offrant de nombreux avantages à ses participants. Si vous souhaitez en apprendre plus sur la façon dont votre groupe peut se joindre au RRCT, veuillez contacter votre délégué syndical.

En savoir plus :

Participer au Régime de retraite canadien des Teamsters (article)

Le Régime de retraite canadien des Teamsters en bref (article)

Q : Quels sont les objectifs principaux du Conseil des fiduciaires ?

- Offrir aux participants à l’emploi de grandes organisations comme de petites une façon simple et économique d’obtenir une rente de retraite adéquate, en négociant (au moyen de diverses formules) les cotisations versées au régime et à la fiducie.

- Verser les prestations de retraite promises à ses participants. Un effort considérable est fait afin de déployer une stratégie de placement judicieuse qui protège l’actif tout en produisant les taux de rendement nécessaires afin que le régime remplisse ses obligations.

- Permettre aux divers groupes participant au régime différents niveaux de cotisations et de prestations. De cette manière, chaque groupe contrôle le niveau de rente qu’il octroie à ses membres. Les prestations de retraite payées à un groupe donné dépendent de ses caractéristiques démographiques (c.-à-d. âge, années de service, etc.) et du taux de cotisations négocié.

- Offrir une structure flexible à tous les groupes Teamsters partout au Canada. Cette structure crée une entité nationale conférant une autonomie locale importante. Ainsi, les groupes de participants peuvent faire entendre leur voix quant aux dispositions relatives aux rentes et aux paiements qui les concernent.

- Réduire les coûts en regroupant les petits en grands groupes. De cette façon, le régime offre les meilleurs services possible de professionnels, d’investissement et administratifs, à un coût bien inférieur à ce qu’un petit groupe obtiendrait seul.

En savoir plus :

Q : À quelles industries les membres du RRCT appartiennent-ils ?

Les membres du RRCT proviennent d’industries variées, et couvrent un vaste éventail de compétences. Ils œuvrent dans la construction, l’industrie laitière, l’industrie hydroélectrique, le transport automobile, l’expédition, le travail de bureau, les brasseries, les usines d’embouteillage, etc.

En savoir plus :

Le Régime de retraite canadien des Teamsters en bref (article)

Q : Comment le niveau des prestations est-il déterminé ?

La structure du RRCT permet à chaque comité de retraite de division de répondre directement aux besoins de ses participants, suivant sa capacité de financer les prestations. Le montant des prestations de retraite tient compte des cotisations versées à la caisse pour les participants de la division et du rendement crédité à cette division une fois les dépenses déduites. À l’évidence, de plus gros montants investis entrainent de plus grands paiements, comme illustré ici.

Consultez les sections “Quelles sont les performances de la caisse du RRCT?” pour plus d’information sur le rendement des placements; “Comment la caisse du RRCT est-elle administrée?” pour plus d’information sur les dépenses.

Puisque les comités de retraite de divisions jouissent d’autonomie et de flexibilité dans la détermination des prestations de retraite versées à leurs participants, ils ont la possibilité d’adopter différentes approches selon leurs besoins particuliers. Par exemple, les divisions peuvent avoir des dispositions concernant les prestations au conjoint survivant, les subventions de retraite anticipée, et l’indexation ad hoc des prestations avant et après la retraite. Les divisions négocient séparément leurs taux de cotisations en fonction de la capacité de payer de leurs participants et conséquemment ajustent les prestations offertes.

Le niveau des prestations de chaque groupe peut se permettre dépend principalement du niveau de cotisations du groupe, mais également de ses caractéristiques démographiques. Par exemple, une cotisation plus importante est nécessaire afin de couvrir le même dollar de rente de retraite pour un groupe de participants plus âgés comparativement à un groupe plus jeune.

Les prestations de retraite peuvent varier grandement d’un groupe à l’autre. Cependant, selon la politique adoptée par le Conseil des fiduciaires, les prestations du régime autres que celles de retraite sont identiques ou similaires pour toutes les divisions*. Elles incluent :

- Les prestations de décès avant la retraite

- Les prestations de cessation d’emploi

- Les prestations d’invalidité

Les prestations ci-dessus représentent un coût minime pour un régime de retraite, ce qui permet au Conseil de garantir un certain degré d’uniformité entre les divisions.

* Sauf lorsque des minimums sont prévus par la législation applicable.

Q: Quelles sont les performances de la caisse du RRCT?

La caisse du RRCT a connu une croissance spectaculaire. Effectivement, elle valait moins de 400 000 $ en 1981, alors qu’elle s’élevait à plus de 1 milliard de dollars à la fin de 2016.

Le rendement de la caisse du RRCT figure parmi les meilleurs de sa catégorie au Canada.

Il est important de noter que les rendements excédentaires (c.-à-d. les rendements supérieurs à ceux prévus par l’actuaire pour satisfaire aux obligations du régime) peuvent servir à améliorer les prestations des participants et non pas à réduire les cotisations des employeurs, comme c’est le cas pour certains autres régimes.

Le Conseil des fiduciaires met en œuvre des politiques et des procédures qui assurent la viabilité financière du RRCT et de toutes ses divisions participantes.

L’accent mis par le Conseil sur la politique de placement inclut la création d’un sous-comité des placements. Ce groupe consacre beaucoup de ressources et de temps à analyser les tendances du marché et à la formulation de recommandations appropriées à l’intention du Conseil, qui sont conformes à l’un des objectifs principaux du RRCT, soit celui de s’assurer le versement des prestations promises. De cette façon, la politique de placement du RRCT peut être modifiée périodiquement, lorsque les conditions le justifient.

Le Conseil a également mis en place une structure d’investissement qui permet à chaque division de développer sa propre politique de placement (répartition de l’actif) qui traduit fidèlement ses obligations.

En savoir plus :

Le Régime de retraite canadien des Teamsters, tourné vers votre avenir (article)

Q: Comment la caisse du RRCT est-elle administrée ?

CIBC Mellon, le gardien de valeurs, détient les fonds et porte au compte de chaque division les éléments suivants :

- Débits

- Les prestations payées aux bénéficiaires

- Les dépenses engagées par le comité de retraite

- Les honoraires professionnels liés directement à la division

- La part au prorata des frais généraux

- Crédits

- Les cotisations

- Les rendements de la caisse, suivant la politique de placement adoptée par le comité de retraite de la division

Certains frais liés au Conseil des fiduciaires sont partagés au prorata entre les divisions. Le Conseil est composé de représentants de chaque division et s’assure de la gestion et du financement adéquats des prestations de retraite, en minimisant les dépenses et en consacrant un maximum d’actifs du régime aux prestations de retraite. Les frais annuels pour chaque division représentent présentement moins de 1 % de la valeur marchande de la caisse du RRCT. S’ils étaient administrés séparément, les dépenses pour chaque groupe seraient considérablement plus élevées.

La mise en commun de certains coûts comporte un avantage qui explique l’une des principales raisons du succès du RRCT. Les employeurs peuvent hésiter à mettre en place et à maintenir un régime de retraite individuellement, en raison du coût élevé des honoraires professionnels et des frais administratifs par rapport aux cotisations perçues et aux rendements potentiels. En se joignant au RRCT, ils profitent des ressources professionnelles d’un important fonds commun, de même que de frais administratifs réduits.

Q: Quelle est la différence entre un régime à prestations déterminées (PD) et un régime à cotisations déterminées (CD) ?

Veuillez consulter notre publication portant sur le Régime privé de retraite :

Q: Comment puis-je modifier mon adresse ou la désignation de mes bénéficiaires ?

Chaque division du RRCT nomme un administrateur chargé des opérations quotidiennes du régime, incluant la tenue des dossiers des participants. Veuillez consulter la page Contact pour connaitre l’administrateur de votre division. Il pourra effectuer les changements nécessaires à vos renseignements personnels ou à la désignation de vos bénéficiaires. Pour mettre à jour vos coordonnées, vous pouvez aussi utiliser le formulaire sur ce site web .

En savoir plus :

Désignation d’un bénéficiaire (vidéo et jeu-questionnaire)

Rester en contact avec son régime (vidéo et jeu-questionnaire)

Q: Quand puis-je prendre ma retraite et quelles sont les options de rentes mensuelles offertes ?

Dans le RRCT, l’âge normal de la retraite est 65 ans. Vous pouvez toutefois prendre votre retraite dès l’âge de 55 ans avec une rente réduite.

Les options disponibles peuvent différer d’une division à l’autre et offrent divers niveaux de protection à votre conjoint ou vos bénéficiaires. Le montant mensuel de rente que vous recevrez dépendra de l’option que vous choisirez. Cependant, la valeur de votre rente (c.-à-d. la valeur actualisée des paiements futurs) reste la même, quelle que soit l’option retenue. Si vous êtes un employé actif d’un employeur participant au RRCT, vous recevez un relevé annuel de droits qui indique la date de votre admissibilité à la retraite, avec ou sans réduction. Veuillez communiquer avec l’administrateur de votre division pour plus de détails.

En savoir plus:

Choisir l’âge de votre retraite

Options de versement de rente mensuelle (article)

Vos options de versement de rente mensuelle (vidéo et jeu-questionnaire)

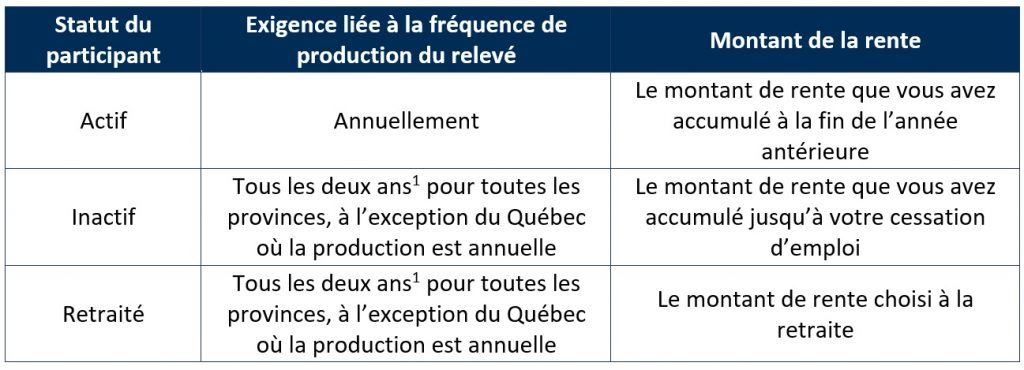

Q: Quel est le montant de ma rente de retraite ?

Vous trouverez le montant de rente que vous avez accumulé sur votre relevé de participation.

[1] Certaines divisions produisent les relevés annuellement.

Veuillez communiquer avec l’administrateur de votre division si vous ne trouvez plus votre relevé.

En savoir plus :

Une rente à vie (article)

Q: Je change d’employeur et d’entreprise. Puis-je accéder à mes prestations ?

Votre participation au Régime prend fin lorsqu’aucune cotisation n’a été versée en votre nom pendant 24 mois consécutifs. Après 24 mois, vous recevrez un relevé de cessation de participation, lequel vous indique les options qui s’offrent à vous en ce qui concerne vos droits acquis en cours d’emploi.

Cette période de 24 mois est nécessaire compte tenu de la nature d’un régime interentreprises. Parfois, les employés changent d’employeurs tout en restant au sein du même régime ou ont une période sans travail, ce qui ne devrait pas entraîner la fin de leur participation au régime.

Toutefois, pour les participants au Québec, la loi prévoit que le relevé de cessation de participation soit transmis au participant dans les 60 jours suivant la date à laquelle le comité de retraite est informé de sa cessation de participation au Régime (pour autant qu’il n’ait pas été mis à pied).

En savoir plus:

Changements d’emploi (article)

Changements d’emploi (vidéo et jeu-questionnaire)

Q: Pourquoi ma rente est-elle réduite si je prends une retraite anticipée ?

Votre rente du Régime est payable à partir de votre date de retraite normale (votre 65e anniversaire). Vous pouvez prendre votre retraite au plus tôt à vos 55 ans. Une retraite anticipée, avant vos 65 ans, peut entraîner la diminution des prestations qui vous sont payables puisque vous recevrez votre rente plus longtemps.

En savoir plus:

Choisir l’âge de votre retraite (article)

Q: Quelle est la différence entre un montant immobilisé et un montant non immobilisé ?

Conformément à la loi, les prestations de retraite sont versées à titre de revenu de retraite et ne peuvent pas être payées sous forme de montant forfaitaire (montant immobilisé). Cela vise à garantir que cet argent procure un revenu à la retraite.

Dans certains cas, le montant ne sera pas immobilisé. Par exemple, si la valeur de vos prestations est inférieure au seuil prescrit par la législation applicable, alors la valeur de vos prestations est non immobilisée. Vous pourrez recevoir la valeur actualisée de votre rente sous forme de paiement en espèces ou la transférer hors du Régime.

Veuillez communiquer avec l’administrateur de votre division pour plus de détails.

Q : Je veux prendre ma retraite, comment dois-je procéder pour recevoir ma rente du RRCT?

Vous devez contacter votre administrateur de division au moins 60 jours avant la date prévue de votre retraite. Il vous remettra le formulaire à remplir. Vous devez soumettre à l’administrateur du régime le formulaire rempli et toute documentation requise avant le début du versement de votre rente de retraite.

En savoir plus :

Q : Puis-je recevoir ma rente sous forme de paiement forfaitaire ?

Si vous avez moins de 55 ans lors de votre cessation d’emploi, vous pouvez transférer la valeur actualisée de votre rente.

Si vous avez plus de 55 ans et que la valeur de vos prestations est inférieure au seuil prescrit par la législation applicable, vous pouvez recevoir la valeur actualisée de votre rente sous forme de paiement en espèces ou la transférer hors du Régime.

En savoir plus :

Changements d’emploi (article)

Q : Puis-je travailler et continuer à augmenter ma rente après le début du versement de mes prestations de retraite du régime?

Veuillez contacter votre administrateur de division pour plus d’information. Vous pourriez devoir mettre fin à votre emploi avant de recevoir une rente mensuelle du régime.

En savoir plus :

Vos prestations du RRCT et l'impôt (vidéo)

Q : Qu’arrive-t-il à ma rente à mon décès (avant ou après la retraite) ?

Si vous décédez avant la retraite, la législation provinciale applicable détermine le montant minimal de la prestation de décès qui est payable. Toutefois, chaque division du Régime prévoit une prestation de décès qui peut être d’une valeur supérieure à celle escomptée. La brochure de votre Régime de retraite présente les prestations de décès.

Si vous décédez après la retraite, toute prestation sera payable selon l’option choisie au moment de prendre votre retraite.

En savoir plus :

Prestations pour les êtres chers : prestations de survivant avant la retraite (vidéo)

Q: Que se passe-t-il en cas de divorce ou de dissolution de l’union civile?

Lors d’un changement à votre état civil, en raison d’un divorce ou de la dissolution de l’union civile, votre ex-conjoint ou ex-conjointe pourrait avoir droit à une portion des prestations de retraite que vous avez accumulées pendant votre mariage, conformément à la législation applicable. En cas de divorce ou de dissolution de l’union civile, s’il existe une ordonnance du tribunal ou une entente, ou que celle-ci est en cours de finalisation, veuillez contacter votre administrateur de division pour déterminer l’incidence que cela pourrait avoir sur votre rente.

En savoir plus :

Changements dans les relations conjugales (vidéo et jeu-questionnaire)

Q: Mon entente ou jugement de séparation est en cours de préparation, sans être officialisé. Puis-je retirer mon conjoint et désigner quelqu’un d’autre sur le formulaire de désignation de bénéficiaires ?

À la rupture de votre union, votre ex-conjoint peut être éligible à une partie de vos droits accumulés dans le Régime. Vous pouvez désigner un bénéficiaire pour tous droits futurs et toute partie de la valeur à laquelle votre ex-conjoint n’aura pas droit. Veuillez communiquer avec l’administrateur de votre division pour obtenir le formulaire de désignation de bénéficiaires.

Pour recevoir des informations sur le Régime de retraite canadien des Teamsters et autres sujets liés à la retraite