Volet 3 : Épargne personnelle

Selon le Recensement de 2016 de Statistique Canada, une majorité (65,2 %) des 14 millions de ménages au Canada ont cotisé à au moins un des trois grands types de comptes d’épargne enregistrés en 2015, à savoir les régimes de pension agréés (RPA), les régimes enregistrés d’épargne‑retraite (REER) et les comptes d’épargne libres d’impôt (CELI).[1]

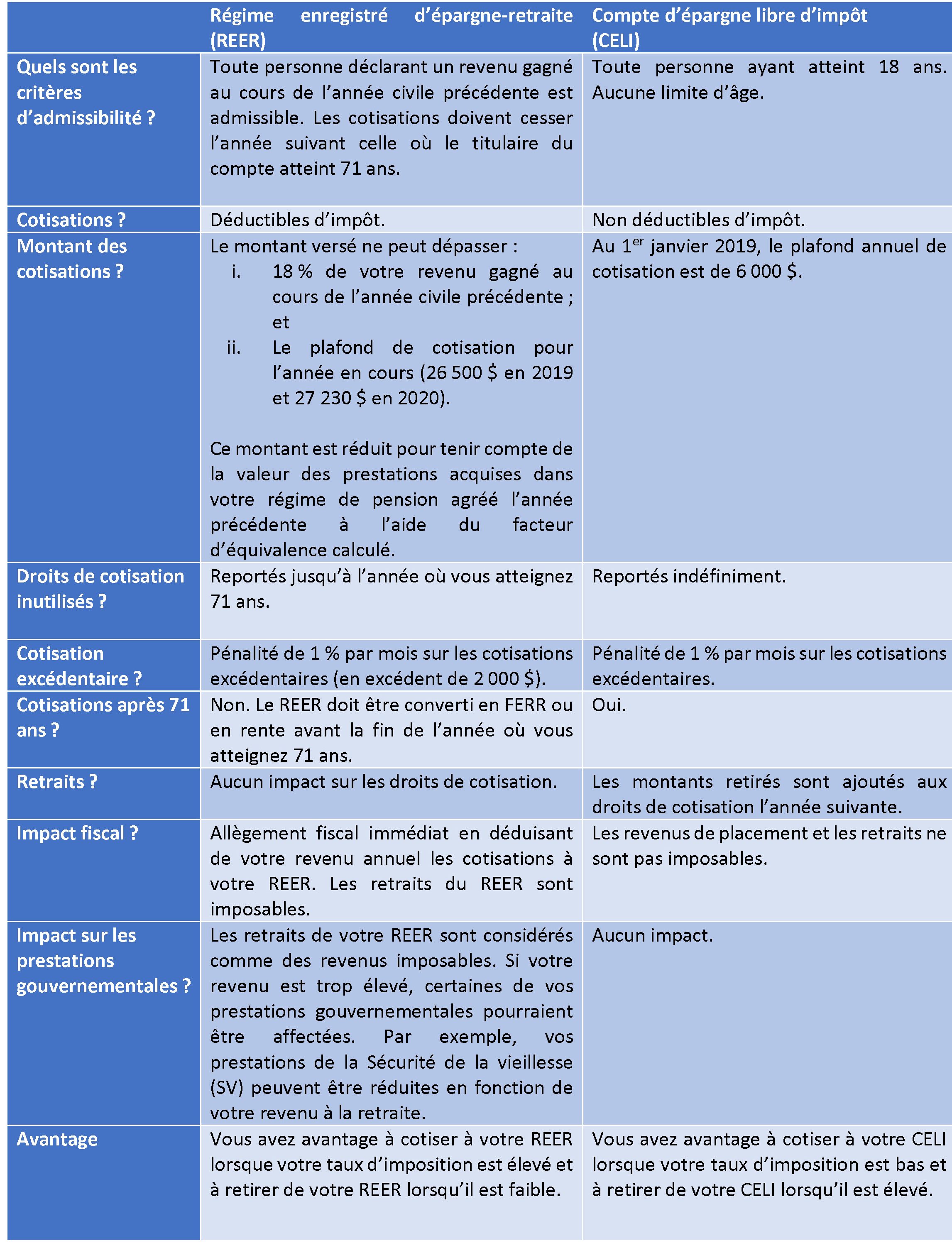

Le premier des 5 volets de notre série donnait un aperçu du système de revenu de retraite à trois piliers du Canada. Puis, le deuxième volet portait sur le fonctionnement des prestations gouvernementales. Dans ce troisième volet, nous portons notre attention sur l’épargne personnelle en abordant les REER et les CELI, des instruments de placement conçus pour aider les Canadiens avec leur épargne personnelle pour la retraite :

Il n’est jamais trop tôt pour commencer à épargner pour la retraite. Le plus tôt vous commencerez, le mieux ce sera. Avec les nombreux engagements financiers pris au cours d’une vie (hypothèque, loyer, prêt pour l’achat ou la location d’une voiture, assurance, dépenses liées aux enfants, etc.) épargner en vue de la retraite peut devenir un défi. Établissez un plan, faites un budget, déterminez votre capacité à épargner et évaluez combien vous pourriez avoir besoin à la retraite.

Un conseiller financier peut vous guider. Il vous aidera à établir votre budget et à choisir vos instruments de placement.

Le troisième des 5 volets de notre série présentait les détails de quelques instruments d’épargne personnelle conçus pour la retraite.

Restez à l’affût pour le prochain volet de notre série portant sur le système de revenu de retraite !