Volet 5 : Taux de remplacement

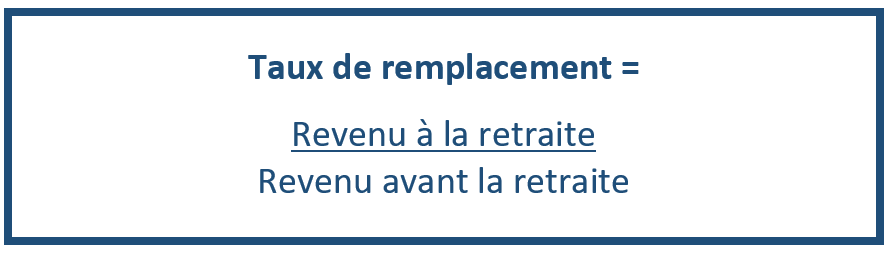

Pour le volet final de cette série, nous examinons le revenu à la retraite procuré par les différentes sources de revenu à la retraite. Celles-ci (c.-à-d. les prestations gouvernementales, l’épargne personnelle et les régimes privés de retraite) vous aident à déterminer le niveau de revenu qui vous convient à la retraite. Le rapport entre ce dernier et le revenu dont vous disposez tout juste avant la retraite constitue votre taux de remplacement. Il s’agit du pourcentage de votre revenu avant la retraite qui vous procure le niveau de vie souhaité à la retraite. Quel taux de remplacement devez-vous viser ? Il n’y a pas qu’une seule bonne réponse à cette question. Tout dépend de vos besoins à la retraite.

Plusieurs chiffres ont été avancés en ce qui concerne le taux de remplacement dit « adéquat ». Le taux de remplacement idéal a longtemps été établi à 70 %. Or, ce chiffre est lié aux limites désuètes sur les rentes qui peuvent être versées par un régime de pension agréé en conformité avec la Loi de l’impôt sur le revenu. Puisque les besoins de chacun varient à la retraite, vous devez déterminer vous-même le taux de remplacement qui vous convient.

Vous vous demandez sûrement pourquoi le taux adéquat n’est pas de 100 %. Pourquoi le revenu à la retraite ne correspondrait-il pas à celui de la vie active ? De façon générale, certaines dépenses diminuent à la retraite ou à son approche. Tout d’abord, vos enfants seront probablement des adultes et voleront de leurs propres ailes, votre hypothèque sera payée ou en voie de l’être, vos frais de déplacement et de repas seront moins élevés à la retraite que lorsque vous travailliez. De plus, en tant que retraité, vous n’épargnerez plus pour la retraite, mais puiserez dans vos épargnes. Finalement, si votre revenu est plus bas à la retraite, vos impôts le seront également.

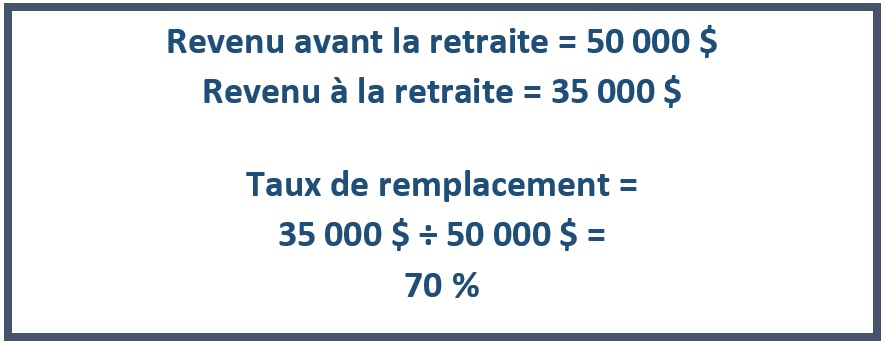

Revenons à votre taux de remplacement. Aurez-vous besoin de 50 %, de 70 %, de 90 % ou même de 100 % du revenu dont vous disposerez la dernière année de votre vie active pour pouvoir maintenir le niveau de vie souhaité à la retraite ? Par exemple, si votre revenu avant la retraite s’établit à 50 000 $, mais que votre revenu à la retraite équivaut à 35 000 $, votre taux de remplacement est de 70 % (c.-à-d. 35 000 $ divisé par 50 000 $).

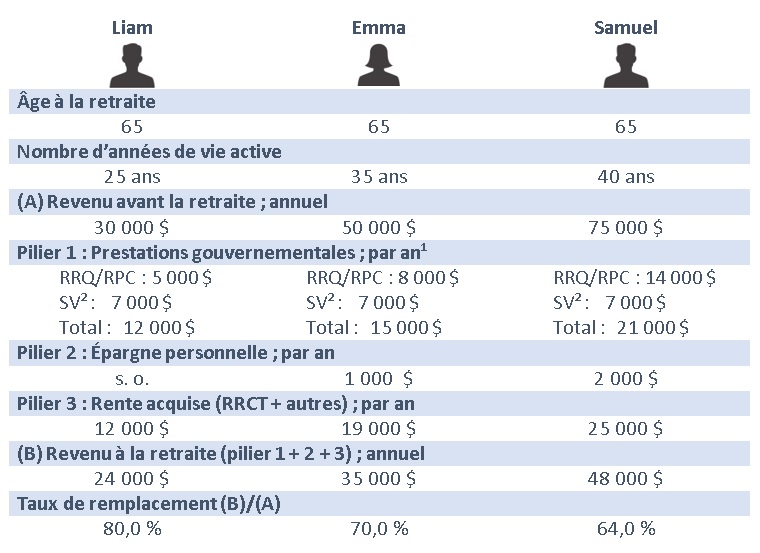

Examinons les exemples suivants d’individus dont le revenu à la retraite correspond à leurs besoins. Quel est le taux de remplacement de chacun ?

[1] Si vous touchez vos prestations gouvernementales avant 65 ans, votre rente de retraite du RRQ/RPC sera réduite de 0,6 % par mois d’anticipation avant 65 ans (7,2 % annuellement).

Si vous touchez vos prestations gouvernementales après 65 ans, mais au plus tard à 70 ans, votre rente de retraite du RRQ/RPC sera majorée de 0,7 % par mois d’ajournement après 65 ans (8,4 % annuellement). De plus, votre pension de la SV sera majorée de 0,6 % par mois d’ajournement après 65 ans (7,2 % annuellement).

[2] Si vous prenez votre retraite avant 65 ans, le taux de remplacement jusqu’à vos 65 ans exclura la SV, celle-ci n’étant payable qu’à compter de 65 ans.

Quand vous vous préparez à la retraite, n’oubliez pas de tenir compte des différentes sources qui composent votre revenu, et sur lesquelles nous nous sommes penchés dans cette série sur le système de revenu de retraite. L’objectif de ce dernier est de vous permettre de maintenir un niveau de vie à la retraite comparable à celui dont vous jouissiez pendant vos années de vie active. Pour éviter les surprises plus tard, planifiez dès maintenant !